2024年一季度以来,物流运行总体延续了前期的恢复态势,物流需求规模稳中有升,物流服务供给能力不断优化,物流运行成本总体保持平稳,物流业运行稳健,有利支撑国民经济发展。

一、物流需求规模稳中有升

2024年一季度,社会物流总额3494.33亿元,按可比价格计算,同比增长5.0%。从规模看,单位GDP物流需求系数(社会物流总额与GDP的比率)为2.56,近年来此系数相对平稳,显示经济对物流需求的实物规模基本稳定。从增速看,社会物流总额增速比上年同期提高0.1个百分点,增速有所加快,延续了上年以来的回升向好态势,显示物流运行开局良好,恢复水平总体稳中有升。

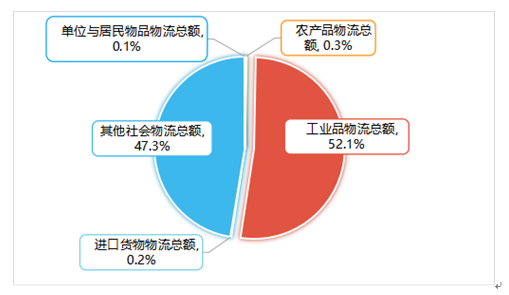

从社会物流总额构成看:农产品物流总额占比0.3%,工业品物流总额占比52.1%,进口货物物流总额占比0.2%,单位与居民物品物流总额占比0.1%,其他货物物流总额(含外省流入)占比47.3%(如图1所示)。显示出农产品、进口领域物流需求基本稳定,工业品物流总额占社会物流总额比重仍在50%以上,物流支撑生产领域的作用依然强劲。民生消费等领域物流需求增速保持较快恢复态势,拉动作用较为明显。当前物流需求呈现一些新亮点:

一是工业品物流需求基本稳定,高质量发展势头良好。一季度,工业品物流总额同比下降8.5%,但工业品物流总额占比52.1%,工业领域物流需求支撑基础稳固。规模以上工业81种主要产品(不包括能源产品)中有45种实现同比增长。其中,汽车产量同比增长4.2%;烧碱产量增长18.8%;铁合金产量增长3.8%;电解铝产量增长1.0%;多晶硅产量增长58.7%;PVC产量增长8.6%;化肥产量增长2.7%;液晶显示屏产量增长58%。制造业投资贡献突出,占工业投资比重近五成的制造业投资同比增长171.4%,拉动全部投资增长38.2个百分点。

二是民生物流需求向好,实现高位数增长。一季度,单位与居民物品物流总额同比增长68.6%。县乡消费、线上电商等升级类物流需求持续释放,带动民生物流需求整体恢复向好。消费市场总体呈现稳步恢复、市场活力稳步提升。

三是国际物流开局稳中向好,新项目落地促进贸易突破创新。一季度,进口物流总额同比增长7.4%,实现平稳开局。跨境电商“保税速配”进口消费新模式,促进居民消费升级、外贸业务转型升级。

图1:社会物流总额构成比例图

二、物流服务供给能力不断优化

2024年一季度,随着物流运输体系畅通稳定,物流循环周转良好,综合运输物流服务质量稳步提升。全市物流相关行业总收入完成189.05亿元,同比增长10.7%,物流需求不断升温,货运量、货物周转量、快递业务量均保持增长,物流供给持续恢复,市场规模实现良好恢复态势,物流服务供给能力逐步优化。从恢复动能来看,运输物流收入成为主要支撑动力,铁路、公路等运输物流收入呈现良好增长态势,对物流业总收入增长贡献明显,贡献率高达八成。当前物流供给能力依然较为充足,供需匹配基本良好,物流服务结构升级态势更趋明显。

2024年一季度,全市货运量完成1.98亿吨,同比增长7.1%;货物周转量完成306.39亿吨公里,同比增长2.2%。其中,铁路货运量完成1.22亿吨,同比增长0.5%;铁路货运周转量完成179.90亿吨公里,同比下降8.2%;道路货运量完成0.76亿吨,同比增长20.2%;道路货运周转量完成126.49亿吨公里,同比增长10.7%。从占比看,2024年一季度,全市铁路货运量占总货运量的比值为61.6%,较2023年一季度下降3.8个百分点;铁路货运周转量占总货运周转量的比值为58.7%,较2023年一季度下降6.6个百分点。铁路货运量及周转量下降,一是由于大宗产品持续低迷,影响铁路的货运量及周转量。二是铁路运输费用本身不高,但是中间环节多,各种杂费多,比如站台费、倒运费,导致铁路运输价格高于公路。三是由于铁路运输货物的速度、送达、便利程度低,敏捷度差,无法满足货主的要求,导致部分货运流向其他运输方式,加之铁路部门机制体制不能满足灵活变化的市场环境,繁琐的货运手续,导致部分货运的流失。

2024年一季度,航空运输等升级领域强势。全市航空货运量完成3389.3吨,同比增长258.9%,较上年同期提高302.2个百分点。

2024年一季度,全市快递业务量累计完成576.13万件,同比增长49.4%。快递业务收入累计完成1.51亿元,同比增长36.2%。其中,同城快递业务量累计完成148.53万件,同比增长117.9%;异地快递业务量累计完成9427.52万件,同比增长34.6%;国际/港澳台快递业务量累计完成0.08万件,同比增长52.7%。快递领域高位增长,显示在物流需求增长、物流配送体系建设不断完善等因素带动下,快递物流延续较快发展态势。

三、物流运行成本总体保持平稳

2024年一季度,社会物流总费用完成217.17亿元,同比增长9.0%,社会物流总费用与GDP的比率为15.9%,较上年同期提高0.1个百分点,高于全国1.5个百分点,高于全区0.1个百分点,物流运行成本总体保持平稳。

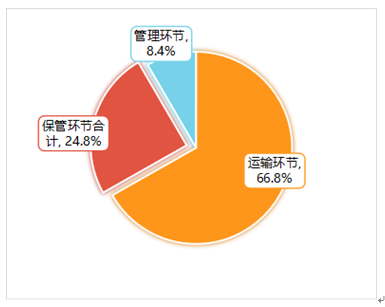

从结构变化来看(如图2所示),运输环节占比有所提高,保管环节有所下降、管理环节有所提高,显示经济运行中社会物流环节由静态向动态转化,运行效率稳中趋升。

全市运输费用完成145.11亿元,同比增长8.8%,运输费用占社会物流总费用66.8%。显示出随着生产、流通、消费等经济循环逐步畅通,运输环节实物量增加,运输费用增长。

全市保管费用完成53.94亿元,同比增长9.5%,保管费用占社会物流总费用24.8%。显示出由于大宗产品价格波动及市场预期不明,供应链不稳定性增大,保管环节库存增大,保管成本趋升。

全市管理费用完成18.12亿元,同比增长9.0%,管理费用占社会物流总费用8.4%。显示出物流市场在人员薪酬、培训、办公费用等方面费用支出有所增加。

图2:社会物流总费用构成比例图

四、物流业增加值稳步增长

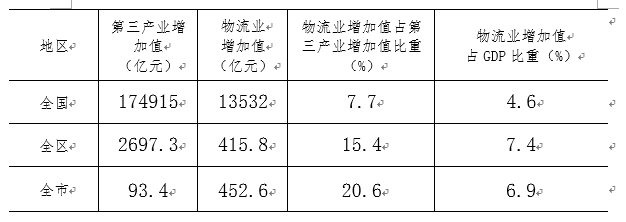

2024年一季度,全市物流业增加值为93.43亿元,同比增长8.5%,占第三产业增加值比重为20.6%,物流业在第三产业中占重要地位。物流业增加值占GDP的比重为6.9%,与上年同期持平。随着实体经济稳步恢复,社会经济发展对物流的依赖程度趋升,物流业运行保持强劲动力(如表1所示)。显示出物流业作为服务业的组成部分,对全市增加值的贡献突出。物流行业需求的推动,也促使传统物流亟待转型,要实现物流行业标准化、信息化、智能化、集约化水平的目标,“互联网+”将会是巨大推动力。

表1:2024年一季度

全市GDP、第三产业、物流业增加值对比表

备注:物流业增加值用交通运输、仓储和邮政业增加值替代

五、物流企业盈利水平依然偏弱

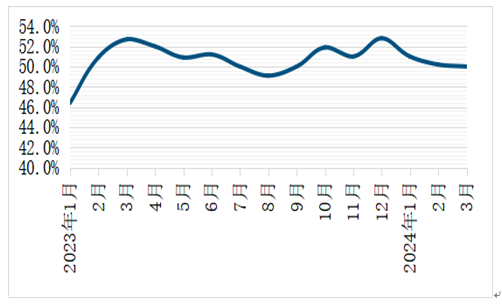

2024年一季度,从景气指数来看,全市一季度平均景气指数为50.4%。鄂尔多斯市物流业景气指数虽然连续3个月下降,但仍在景气区间(见图6)。进入4月份,伴随供应链上下游产业活动趋于活跃,行业微观活力增强,物流运行向好基础进一步巩固。然而,当前物流供大于求的局面依然存在,3月以来物流服务价格指数有所下降,未见明显改善。

图3:LPI(物流景气指数)走势图

2024年一季度,全市物流企业总体平稳,盈利能力有待提高。由于煤炭市场供需结构宽松,终端采购需求低迷,物流企业业务量有所下降,成为影响企业利润的主要原因。从全市重点物流统计样本数据来看:物流企业主营业务收入同比下降2.3%,物流企业主营业务成本同比上涨1.3%,主营业务利润同比下降1.3%,显示出煤炭价格下跌,物流需求疲弱,企业成本压力犹存,企业利润较低,盈利能力减弱。总体上看,供应链两端需求有所放缓,对物流企业业务量有所影响,在物流成本、人工成本攀升等因素的影响下,物流企业成本压力问题依然突出。在对物流企业调研中发现,多数企业认为订单需求减少、经营成本增加,企业资金周转困难是制约企业营收的重要因素。经营成本中最需要政策支持的是人工成本、燃料成本、资金成本。物流基础设施建设不足、标准不统一、设备装备配套不够等因素制约了物流运行效率。

综合来看,一季度以来政策效应持续显效,特别是随着大规模设备更新和消费品以旧换新行动方案相关政策的落地,加之中央多次提出要有效降低全社会物流成本,利好物流发展,物流运行也将延续向好恢复态势。但也要看到物流恢复进程波动依然明显,回升基础待巩固。分月来看,1月份基本延续2023年四季度恢复态势,2、3月份受春节假期及国际、国内煤炭市场价格波动,市场供需两端积极性减弱。当前物流仍处于稳步恢复叠加结构调整转型升级的关键阶段。

从未来走势看,二季度随着基础建设项目开工进度不断加快,物流企业对未来发展保持乐观预期,业务活动预期指数连续3个月在景气区间,上半年物流运行有望继续呈现恢复向好、稳中有升的发展态势。